לא פעם משרדנו נתקל בשאלות בנוגע לבטוחות בהסכם שכירות – איך יודעים איזה בטוחות אפשר לקחת? מה הכי בטוח בשבילי כמשכיר? ומה החוק קובע בנוגע לכך?

משרדנו החליט להרים את הכפפה ולכתוב את המדריך המקוון המקיף ביותר בנושא בטוחות להסכם שכירות!

עורך דין אושר אלקיים

תוכן עניינים

בטוחות ובטחונות להסכם שכירות

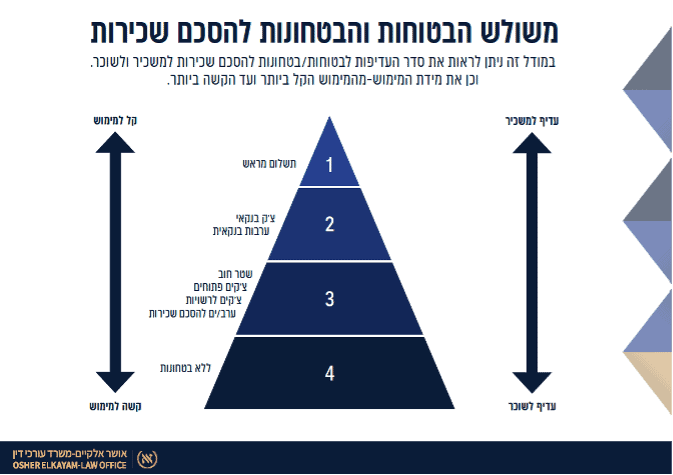

אנו מאמינים במתן מידע, ידע וכלים לכל לקוחותינו ולשם כך פיתחנו את מודל "משולש הבטוחות והבטחונות", אשר משקף בצורה מדויקת את ההיררכיה בין הבטוחות השונים שניתן לגבות בהסכם שכירות.

אנו ממליצים לקוראים מאמר זה לקרוא תחילה את המאמר של משרדנו בעניין חוזה שכירות מומלץ לשוכר ולמשכיר לדירה בטרם קריאת מאמר זה.

מדריך זה נועד כדי לתת מידע, ידע וכלים לכל מי שמעוניין לדעת הכל על הסכמי שכירות, החל מההיבטים המשפטיים וכלה בהיבטים האישיים והכלכליים, ומכיל הוראות של חוזה שכירות לדוגמא לשימוש הציבור.

במשולש הבטוחות קיימים כל סוגי הבטוחות /בטחונות להסכם שכירות שקיימים כיום בשוק השכירות.

לאור העובדה שכל אחת מבין הבטוחות שונה מאחרת, לכל אחת מן הבטוחות הכנו מאמר משפטי נפרד, המפרט על מהי אותה בטוחה, יתרונות וחסרונות, יחד עם סודות המקצוע ומוקשים למתקדמים בלבד!.

לכן אנו ממליצים לקרוא את המאמרים השונים של הבטוחות להסכם שכירות יחד עם מאמר זה:

שיקים לתשלומים שוטפים (ארנונה, חשמל, מים, גז ועד בית).

את הבטוחות השונים להסכם שכירות ניתן לקרוא בהמשך המאמר באופן תמציתי, ובאופן נרחב בכל אחד מן מאמרי המשנה של מדריך זה.

למה בחרנו במשולש כדי להציג את הבטוחות והבטחונות השונים להסכם שכירות?

המשולש משקף בצורה מצוינת את החלוקה בין הבטוחות השונות להסכם שכירות, וזאת ב-3 דרכים עיקריות:

הסיבה הראשונה – אופן המימוש של הבטוחה – מקשה למימוש לקל למימוש

החלק העליון של המשולש כולל בטחונות שניתן לממש אותן (להשתמש בהן) בצורה הקלה והנוחה ביותר, וללא הליך משפטי, וככל שיורדים אופן המימוש מחייב פעולות נוספות לשם מימוש הבטחונות, מה שמקשה יותר על המשכיר במימוש בטוחות.

כך לדוגמה, כאשר יש בידי המשכיר בטחונות מסוג פיקדון או צ'ק בנקאי – כל שנדרש מהמשכיר הוא להודיע על מימוש הבטוחה לשוכר, או להפקיד את הצ'ק בבנק ולגבות את הסכום. להבדיל, בעת מימוש של שטר חוב, נדרש המשכיר להגיש את השטר בידי הוצאה לפועל ולהתחיל את הליך המימוש באופן ארוך בהרבה.

כאשר יורדים במשולש, ערבות בנקאית תמומש באמצעות תנאי הערבות שכתובים בה. עצם קיומה מחייב את קיומם של כספים בחשבון השוכר.

מתחת לכך, שיק / צ'ק פתוח ניתן למימוש על ידי מילוי הפרטים הנדרשים, והפקדתו בבנק. גם ערבות מאפשר בטחון גדול יותר שכן באמצעותה ניתן לפנות לערב לקיום חובות השוכר.

ובסוף, נמצא שטר החוב – שכן לצורך מימושו יש צורך לפנות למימוש באמצעות הליך בהוצאה לפועל, במסגרתו נדרשים להוכיח את הפרת ההסכם ודרישת החוב.

ככל שיורדים במשולש הבטוחות והביטחונות – קשה יותר לממש את הבטחונות, ולעיתים קרובות צריך לבצע הליך משפטי על מנת להשתמש בהם.

הסיבה השנייה – עלות של הבטוחה – מבטוחה שעולה כסף לכזו שפחות

כפי שניתן לראות – בראש המשולש עומדות בבטחה בטוחות מסוג פיקדון כספי כספי ושיק / צ'ק בנקאי.

שתי בטוחות אלה, עולות כסף רב לשוכר, אשר צריך להמציאם כתנאי לתחילת השכירות. קל להבין שעלות של מספר חודשי שכירות מראש היא עלות משמעותית לשוכר.

הם גם מאפשרות ניפוי של שוכרים פחות נזילים, שכן שוכר שמשכיר בית לתקופה של שנה ומעלה עלול למצוא עצמו לאורך השנים בבעיות כספיות נקודתיות, אבל למשכיר תהא הכרית בטחון שמאפשרת לו לנשום.

מתחת לבטוחות אלה נמצאת הערבות הבנקאית, שעלותה זניחה יחסית לפיקדון ועולה עשרות/מאות שקלים בודדים לשנה.

חלק מהיתרון של הערבות הבנקאית שהיא נמצאת בידיו של השוכר, אלא אם הוגשה הערבות למימוש ואז תדרש לעבור לידי המשכיר.

מתחת לכל אלה יש את יתר הבטוחות – שכן אלה בטוחות שלא עולות כסף לשוכר כלל. כך למשל שיק / צ'ק פתוח שאין לו כיסוי אינו מאפשר הגנה מלאה, וכך גם שטר חוב.

הסיבה השלישית – עדיפות ובטחון למשכיר – מעדיפות גבוהה לעדיפות נמוכה (ולהפך)

כולנו רוצים להרגיש בטוחים – במיוחד אם אנו נותנים למישהו אחר נכס ששווה כסף רב ועמלנו קשה להשיגו.

לכן, חשוב מאוד למשכיר שירגיש בטוח בכך שאם השוכר לא יקיים את התחייבויותיו – ניתן יהיה להוציא מהבית, ויהיה סכום של כסף מסוים שיגרום לנו להרגיש בטחון.

לכן, תשלום מראש באמצעות צ'ק / שיק בנקאי ותשלום פיקדון – מהווים בטחון מקסימלי של המשכיר, מכיוון ויש בידיו סכום כסף מסויים שיאפשר לו אוויר לנשימה עד להוצאת השוכר מהדירה.

ככל שיורדים ברשימה, הביטחון יורד, שכן אם מדובר בשוכר שהוא פושט רגל או לא משלם את חובותיו – הרי שפיסת נייר כמו שטר חוב או צ'קים פתוחים לא שווים כמעט כלום שכן נדרש לממשם, ולעיתים אין מאיפה לממש.

שימוש במספר בטוחות / בטחונות להסכם שכירות – אפשרי ומומלץ!

לא פעם אנו נשאלים האם אפשר לשלב מספר בטוחות ובטחונות להסכם שכירות? האם ניתן לעשות זאת באופן שאינו עובר על החוק, ויאפשר למשכיר להיפרע באופן בטוח ורחב יותר מאשר שימוש בבטוחה אחת.

תשובתנו היא ששימוש במספר בטוחות הוא אפשרי, ואף מומלץ בכל הסכם שכירות!

כך למשל, משכירים נוטים לחשוב שאם הם נטלו פיקדון כספי / ערבות בנקאית של 3 חודשים מראש, הם מוגנים, אך לא כך הדבר.

לעיתים השוכרים עשויים ליצור נזקים כספיים גבוהים בהרבה מגובה 3 חודשים, כך למשל אם השוכר לא משלם את דמי השכירות, הרי שהמציאות מראה שיקח לכל הפחות 3 חודשים עד לפינוי שלו מהדירה בהליך פינוי מושכר, ובזמן זה השוכר יוצר נזקים כלכליים נוספים למשכיר (לא משלם תשלומים שוטפים, הרס הדירה ועוד).

לכן – אנו ממליצים לערב מספר בטוחות בכל הסכם שכירות, כך תינתן הגנה מקסימלית לכל משכיר מפני הפרת השוכר.

ערבים להסכם שכירות – תמיד! – סודות המקצוע

ערב הוא אדם אשר נוטל את התחייבויותיו של החייב במסגרת הסכם שנחתם בין המשכיר והשוכר., ועל כן החשיבות של ערב או ערבים להסכם לא תסולא בפז.

לרוב משכיר נפגש פעמים בודדות עם השוכר בטרם מעניק לו נכס השווה מיליונים. לכן עולה השאלה עד כמה מכירים את אותו שוכר?

בגלל שהמשכירים לא מכירים את השוכר ולא יכולים לדעת האם יוכל לעמוד בהתחייבויותיו בהסכם, נוצר כלי הערבות להבטחת התחייבויות השוכר.

המחאות פתוחות לתשלומים שוטפים – תמיד – סודות המקצוע

אם אתם עומדים להשכיר את הדירה שלכם – אנו ממליצים תמיד לבקש המחאות עבור התשלומים השוטפים – מים, חשמל, ועד בית, ארנונה וגז.

למה? כי השוכר עשוי להעביר את התשלומים על שמו, אך לא לשלם אותם, מה שעשוי לגרור בעיות בהעברת התשלומים השוטפים.

לכן אנו ממליצים תמיד לבקש 5 צ'קים חתומים ופתוחים בתאריך ובסכום לטובת התשלומים השוטפים, כך שאם בסיום תקופת השכירות לא ישולמו התשלומים – הרי שניתן יהיה להשלים את הפרטים החסרים (סכום ותאריך), ולהגיש את הצ'ק לפירעון.

שילוב בין פיקדון שכירות במזומן וערבות בנקאית לגביית יותר מ-3 חודשי שכירות – אסור!

באחד מהמקרים נתקלנו במשכיר חצוף אשר דרש למעלה מ-6 חודשים של שכירות – 3 בפיקדון מראש ועוד 3 בערבות בנקאית אוטונומית – סכום בלתי נתפס של כ-30,000 ₪.

חשוב לציין שחוק השכירות והשאילה – אוסר על בעל דירה לדרוש יותר מ-3 חודשים של שכירות באופן שהוא השוכר מחוייב לשלם עליהם.

כאשר משרדנו ציין זאת בפניו – הוא הסכים לוותר על הערבות הבנקאית האוטונומית ובכך נחתם הסכם שכירות בהצלחה.

ולסיכום, לאחר שהצגנו את מודל משולש הבטוחות, ניתן לראות כי המודל מקיים יתרונות וחסרונות ביחס למשכיר ולשוכר, בהתאם למספר הבטחונות שקיימות בשוק השכירות.

ערבוב בטוחות ובטחונות בהתאם לחוק השכירות והשאילה

שימוש בבטוחות ובטחונות בהתאם חוק השכירות והשאילה, תשל"א-1971

אם אתם עומדים להשכיר את הדירה, אתם וודאי רוצים לעשות זאת כדין וכחוק. הרי שאם אתם אזרחים שומרי חוק, אינכם רוצים להיקלע לסכסוך משפטי מיותר ולגלות שהפרתם מלכתחילה את החוק.

בפרק זה אנו נרחיב על השימוש הנכון בבטוחות בהתאם לחוק השכירות והשאילה (החוק), וכיצד יש להתנהל בהתאם אליו ובהתאם למודל הבטוחות והבטחונות במדריך זה.

מה גובה הערובה בהתאם לחוק השכירות והשאילה

חוק השכירות והשאילה מאפשר לכל משכיר ושוכר לקבוע ערובה לשם קיום השכירות. בהתאם לכך על הצדדים לקבוע כיצד לחלק את אופן הערובה בצורה של תתאים לשני הצדדים גם למשכיר וגם לשוכר.

סעיף 25י' לחוק השכירות והשאילה קובע מה הן הערובות שניתן לדרוש מהשוכר בעת השכרת דירה למגורים.

חוק השכירות והשאילה קובע כי אם המשכיר מבקש ערובה מן השוכר אשר מחייבת הוצאה כספית כמו למשל ערבות בנקאית או מזומן הגובה המצטבר שלהן לא יעלה על סכום השווה לשלושה חודשי שכירות במצטבר או שליש מתקופת השכירות.

סייגים לעניין הערובה - סודות המקצוע

חשוב לציין במפורש כי חוזה שכירות לדירה בכלל לעניין הערובה בפרט, לא יחול על מספר דירות מיוחדות הקבועות בהתאם לסעיף 35טו לחוק השכירות והשאילה:

דירה בבית מלון או במעון.

דירה במעונות לסטודנטים תלמידים העובדים.

דירה בבית דיור מוגן.

חוזה שכירות לתקופה של פחות שלושה חודשים (סאבלט או השכרה לתקופה קצרה נכנס לנושא זה).

חוזה שכירות של דירות יוקרה מעל 20,000 שקלים חדשים.

עוד יצוין כי החוק קובע שהרובה היא מצטברת כלומר ניתן לערבב בין פיקדון שכירות במזומן ובין ערבות בנקאית הוא בלבד ולא עוברים את סכום הערובה של 3 חודשים.

מימוש ערובה בהתאם לחוק השכירות והשאילה

חוק השכירות והשאילה קובע מספר תנאים לפיהם ניתן יהיה לממש את הערובה שניתנה בהתאם להסכם השכירות.

החוק עושה זאת מכיוון והוא רוצה להתערב ביחסי המשכיר והשוכר שמע המשכיר יפעל שלא בתום לב ונסה לקבל דמי שכירות או כסף אשר איננו זכאי לו על פי הסכם השכירות.

4 ההפרות האפשריות של הסכם השכירות בהתאם לחוק השכירות והשאילה אשר מאפשרות מימוש ערובה הם:

אפשרות ראשונה היא כאשר השוכר אינו שילם את דמי השכירות במועד הקבוע בחוזה השכירות וזאת בתוספת הפרשי הצמדה וריבית לפי מה שנקבע בחוזה.

במקרה זה אנחנו ממליצים לציין מראש ובאופן מפורש את גובה הריבית וההצמדה על מנת להינות מרכיב זה שכן נמנעת מכם הכנסה ואף ריביות בגין מלוא הסכום.

אפשרות שנייה היא כאשר השוכר לא תיקן ליקויים אשר הוא מחויב להם בהתאם להסכם השכירות. אם השוכר לא תיקן המשמעות היא שניתן להיפרע עד לגובה התיקונים שבוצעו ולא עד לגובה הערובה כולה.

תשומת לב לכך שלא ניתן להיפרע לה יותר מהסכום אלא אך ורק בהתאם לסכום ששולם בגין הליקוי אשר הוטל על השוכר.

אפשרות שלישית השוכר לא שילם את התשלומים השוטפים אשר הוא חייב בהם וזאת עד לגובה התשלומים שלא שולמו.

אפשרות אחרונה השוכר לא פינה את חפציו ואת עצמו מן הדירה במועד הקבוע לסיום השכירות בעת סיום השכירות וזאת בהתאם לתוכניות והתנאים שנקבעו בחוזה.

פיצוי מוסכם – סודות המקצוע

לעיתים קרובות בהסכמי שכירות לא מצוין באופן מפורש מה הסנקציה או הקנס בגין הפרת הסכם השכירות.

אנו ממליצים לציין ברחל בתך הקטנה מה הם הסעיפים אשר יקימו הפרה יסודית של הסכם השכירות ומה הסנקציה בגין כך.

אנו ממליצים לכלול הוראה לפיה הפרת הסכם השכירות תקין פיצוי מוסכם בסך של לפחות מספר חודשים וזאת באופן מיידי הוא ללא כל הוכחת נזק.

ייעוץ ראשוני ללא עלות

עוד קובע החוק כי המשכיר להשיב את הערובה או יתרתה בהתאם להוראות הסכם השכירות לא יאוחר משישים ימים מתום מועד השכירות ובלבד והאדירה הושבה לרשותו של המשכיר ובנפרד ראו כל חובות השוכר כלפי המשכיר.

וחשוב לציין כי מדובר במאוחר מבין השתיים קרי אם שולמו החובות לאחר 6 חודשים הרי שניתן להחזיק את הערובה לתקופה של 8 חודשים.

האם ניתן לעקוף את הוראות החוק השכירות והשאילה

חלק מהוראות חוק השכירות והשאילה מהוות סעיפים קוגנטיים – כלומר חוק כופה שחל על אף ההסכם, ולכן לא ניתן להתנות או לציין אחרת בהסכם שבין משכיר לשוכר, אך אין הדבר רלנווטי לכל הוראות החוק.

זאת אומרת כי גם אם הצדדים חתמו על הסכם שכירות של קובע הוראות שונות מאשר החוק, למשל בטוחה אשר עולה לסוחר הוצאה כספית העולה על הגובה הקבוע בחוק, הרי שהדבר מהווה עבירה על החוק ועלול להוביל לתביעה מצד השוכר כלפי המשכיר.

כך למשל – אם המשכיר צירף הוראה לפיה הוא רשאי לסיים את ההסכם מכל סיבה שהיא תוך מספר חודשים, הרי שלשוכר תוקנה זכות דומה, לתקופה של הודעה מוקדמת של חודשיים.

חשוב לציין כי אם נחתם הסכם השכירות ויש בו הוראות אשר נוגדות את חוק השכירות והשאילה, עדיין המשכיר ינסה לממש את ההוראות באמצעות עורך דינו. לכן, במקרים כאלה, מומלץ לפנות לעורך דין מטעמכם כדי לנסות ולטרפד את קיום ההוראות הבלתי חוקיות בהסכם השכירות.

ערבוב בין בטוחות בהתאם להוראות חוק השכירות והשאילה

תשומת לב כי החוק קובע כי הבטוחות אשר יחול לגביהם החוק הן כאלו אשר כרוכות בהוצאת כספית מצד השוכר.

כלומר, אם אתם תבקשו בטוחה מסוג פיקדון שכירות במזומן הוא צ'ק בנקאי בגובה של 3 חודשים, הרי שלא תוכלו לגבות בטוחה אחרת אשר עולה כסף לשוכר.

יחד עם זאת החוק מאפשר בצורה ברורה ערבוב בין בטוחות וביטחונות להסכם שכירות אשר יסייעו למשכיר בעת מימוש החוב של השוכר כלפיו.

כך למשל ניתן למנות את בטוחות והביטחונות יצוינו בפרק שתיים לעיל מאשר כאלה שמקיימות את הוראות החוק, כלומר ניתן לדרוש צ'קים לתשלומים שוטפים, ערבים וכו' – ודברים אלה מומלצים ונכונים בכל הסכם שכירות.

עוד ניתן לקבוע כי שילוב בין כל אחת מן הבטוחות אשר כרוכות בהוצאה כספית יחד עם בטוחות אחרות אשר אינן כרוכות בהוצאה כספית – הרי שהיא חוקית.

אם ניקח לדוגמא שטר חוב, ערבות, או ערבים – הרי שניתן להשתמש בכולם או חלקם יחד עם הבטוחות או הבטחונות אשר כרוכות בהוצאה כספית.

בטוחות ובטחונות להסכם שכירות

בטוחות להסכם שכירות

ישנם מספר רב של בטוחות להסכם שכירות. חלקן טובות יותר וחלקן טובות פחות. במדריך זה נסקור את כולן וניתן לכם מספר סודות של המקצוע של המקצוענים, ומוקשים שמהם חייב להיזהר בטרם חתימה על בטוחות.

פיקדון שכירות בידי המשכיר

פיקדון שכירות ביד המשכיר הוא תשלום כסף שמשלם השוכר למשכיר בעת חתימת ההסכם, וזאת כבטוחה / ערובה להתקיימות התחייבויותיו בהסכם השכירות. התשלום צריך להיות נפרד מאשר תשלומי השכירות, ולא במקומם.

כלומר, על המשכיר עדיין חלה החובה לשלם את דמי השכירות באמצעות 12 צ'קים / שיקים לכל תקופת השכירות, ובנוסף, לשלם את הפיקדון של המשכיר.

לקריאה והרחבה על מהו פיקדון שכירות במזומן קראו כאן:

המחאה בנקאית לשכירות

צ'ק בנקאי לשכירות הוא צ'ק אשר מונפק על ידי הבנק לטובת המשכיר, ובו יצוין שם המשכיר, תעודת הזהות שלו והסכום לתשלום. צ'ק בנקאי הוא בעצם כמו "כסף על נייר", שכן הוא אינו מותנה בתנאי לקיומו, והמשכיר יכול להגיש אותו למימוש באופן מיידי.

הצ'ק הבנקאי יכול להיות מונפק רק אם יש לשוכר את סכום הכסף בפועל בחשבון הבנק שלו, ולאחר הנפקת השיק הבנקאי, הסכום יופחת מחשבונו של השוכר.

לקריאה והרחבה על מהו צ'ק בנקאי לשכירות במזומן קראו כאן:

ערבות בנקאית היא מסמך רשמי של בנק מישראל, שניתן על ידו בנוסח המוסכם על הצדדים והבנק, ובעת התקיימות התנאים בהתאם לערבות, ניתן יהיה להיפרע מהערבות על ידי הגשתה לביצוע בסניף הבנק של המוכר.

שטר חוב הוא שטר סחיר/לא סחיר שנחתם על ידי השוכר לפקודת המשכיר, ומאפשר למשכיר להפקידו בידי לשכת ההוצאה לפועל לפירעון חובות השוכר, בהתאם להוראות הסכם השכירות.

המחאות פתוחות לשכירות היא מתן המחאות של השוכר לפקודת המשכיר (המשכיר כמוטב) כאשר הן חתומות, ללא ציון הסכום ומועד הפירעון. המשכיר יהא רשאי להשלים את הסכום ומועד הפירעון במקרה של הפרת הסכם השכירות.

לקריאה והרחבה המחאות פתוחות לשכירות קראו כאן:

שיקים לתשלומי הדירה השוטפים (ארנונה, מים, חשמל, ועד בית וחברת הגז)

שיקים לתשלומי הדירה השוטפים הם שיקים שנרשם בהם אחת מהרשויות כמוטב לתשלום, ללא ציון תאריך וסכום. במקרה של חוב לרשויות אלה, ניתן להשלים את הסכום ולשלם באמצעותם עבור חובות השוכר לדירה.

לקריאה והרחבה על שיקים לתשלומי הדירה השוטפים לשכירות קראו כאן:

לסיכום מאמר זה, אם אתם עומדים בפני השכרת הדירה שלכם, עליכם לעשות זאת בצורה שתגן עליכם באופן מקסימלי ככל שניתן.

השכרת דירה ללא הבטוחות או הבטוחונות המתאימים, עשויה להוביל למפח נפש גדול, והפסד כספי ניכר, אשר עשוי להיות גבוה בהרבה מדמי השכירות המשולמים על ידי השוכר.

לכן, הכלל החשוב ביותר הוא שכל אדם שמשכיר את דירתו, ייקח עורך דין שינסח עבורו הסכם שכירות ספציפי, שיתאים ללקוח ומידותיו.

לקריאת השירות של עורך דין שכירות שמעניק משרדנו קראו כאן:

עורך דין לחוזה שכירות, משרד עורכי דין אושר אלקיים, ליווה מאות משכירים ושוכרים בחתימה על הסכמי שכירות לדירות, חנויות, משרדים, נכסים מסחריים ונכסים נוספים ברחבי המדינה. משרדנו מעניק את השירות המשפטי האיכותי והנגיש בישראל לקהל לקוחותינו, ויודע לעשות זאת בזמינות מיידית, ובמחירים נוחים לכל לקוח.

ולסיום, אם אתם זקוקים למשרד עורכי דין מקצועי ומנוסה, שיערוך עבורכם הסכם שכירות, אתם מוזמנים לפנות למשרדנו שיעניק לכם שירות משפטי מיידי במחירים הוגנים.

לשיתוף המאמר לחצו:

שאלות ותשובות בנושא בטוחות ובטחונות להסכם שכירות

מהם הבטוחות /בטחונות שקיימים בהסכם שכירות?

ישנם 7 סוגים של בטוחות / בטחונות להסכם שכירות:

1. פיקדון שכירות מזומן

2. צ'ק בנקאי (שיק בנקאי / המחאה בנקאית).

3. ערבות בנקאית לשכירות.

4. ערב / ערבים להסכם שכירות.

5. שטר חוב להסכם שכירות.

6. צ'קים פתוחים (שיקים פתוחים) להסכם שכירות

7. שיקים לתשלומים שוטפים (ארנונה, חשמל, מים, גז ועד בית).

האם כדאי לדרוש ערבים להסכם שכירות?

תמיד! שימוש בערב להסכם שכירות הוא דרישה לגיטימית ובסיסית שמטרתה להגן על המשכיר. אם השוכר מסרב להעמיד להסכם השכירות ערב/ים, הרי שהדבר עשוי להוות מוקש שכדאי להמנע ממנו.

האם ניתן להשתמש במספר בטוחות / בטחונות להסכם השכירות?

כן!

ניתן, מומלץ ורצוי להשתמש במספר בטוחות / בטחונות בהסכם שכירות. תשומת לב שיש מגבלה בהתאם להוראות חוק השכירות והשאילה, ועל כן יש לוודא שלא מפרים את החוק.

אילו בטוחות / בטחונות כדאי לדרוש בכל הסכם שכירות?

חתימת ערב / ערבים להסכם השכירות

המחאות לתשלומים שוטפים

שטר חוב.

בנוסף לכל אלה, מומלץ לדרוש פיקדון או ערבות בנקאית.

אם אתם הגעתם עד כאן עצרו!

משרדנו בעל ניסיון משפטי נרחב בתחום בו עוסק מאמר זה, וליווה אלפי לקוחות מרוצים בטיפול משפטי החל משלב הייעוץ והתכנון המשפטי, ניהול משא ומתן, ומתן מענה משפטי מלא אל מול צדדים שלישיים, עד להשגת התוצאה הנדרשת על ידי הלקוח. משרדנו רקורד מוכח וניסיון מקיף, ונשמח להעמיד את ניסיוננו הרב לכם בזמינות מיידית ומחירים הוגנים

תוכן עניינים

המידע בעמוד ובאתר זה נועד להוות מידע ראשוני ובסיסי בלבד, והוא לא מהווה ו/או יהווה ייעוץ והכוונה משפטי או תחליף לייעוץ משפטי פרטני הניתן על ידי המשרד. אין באמור בעמוד זה כדי להוות הכוונה ו/או המלצה ו/או הדרכה לנקיטת הליכים משפטיים שונים ו/או להימנעות מהם. אנו ממליצים להיוועץ עם עו"ד בטרם נקיטת כל פעולה. למען הסר כל ספק, האחריות לכל תוצאה בשל הסתמכות על האמור לעיל תחול על המשתמש בלבד.

עורך דין (כלכלן) אושר אלקיים

עורך דין (כלכלן) אושר אלקיים בעל ניסיון ייחודי והתמחות בייצוג וליווי משפטי של אנשים פרטיים בעסקאות לרכישת ומכירת דירות מגורים, משרדים, קבוצות רכישה ורכישות מסחריות, החל משלב בדיקת הנאותות והמשא-ומתן ובדירות מקדמיות, עובר לשלב עריכת ההסכם לרכישה/מכירה, וכלה בשלב ההקמה והרישום, תוך מתן ייעוץ והכוונה בתחום המימון, סוגיות המיסוי, סוגיות תאגידיות וייצוג מול הרשויות השונות, וזאת עד לסיום העסקה ברישום ולשביעות רצון הלקוח. עו"ד אלקיים הינו מרצה מבוקש למקרקעין ונדל"ן ומרצה ומתרגל באופן שוטף בקורסים אקדמיים ב"מסלול האקדמי המכללה למנהל", בפורומים, בכנסים ואירועים שונים, מלווה משלחות אקדמיות בתחומי המשפט והכלכלה, וחבר בלשכת עורכי הדין. לאושר אלקיים תואר כפול במשפטים (LL.B) וכלכלה (B.A) בהצטיינות יתרה.

Trustindex מוודא שהמקור המקורי של הסקירה הוא Google.

אושר מקצועי מרגיע, אדיב, סבלני ,זמין בכול שעות היממה ,מכירת דירה זה לא תהליך קל ומאוד מלחיץ הרגשתי שאני בידיים שדואגות לי ולאינטרסים שלי ממליץ כבר לכולם.

amirsinay

2022-05-03

Trustindex מוודא שהמקור המקורי של הסקירה הוא Google.

מקצוען אמיתי ליווה אותי בתור משקיע בכל הנוגע לבדיקות רקע לדיירים משא ומתן עם הדיירים ובנוסף תפר חוזה בדיוק לפי צרכי ועוד הרבה דברים שאפילו לא חשבתי עליהם, כיף לדעת שאתה מוגן מכל הכיוונים ואפשר להיות בראש שקט!

אתי צברי

2022-04-12

Trustindex מוודא שהמקור המקורי של הסקירה הוא Google.

תודה רבה לעורך דין אושר אלקיים על הטיפול והליווי במיכרת הדירה, על ההשקעה והשרות מעל ומעבר למצופה וסגירת העסקה במהירות ומקצועית.

אין עלייך ונתראה בעסקה הבאה

אלברט אברמוב

2022-03-18

Trustindex מוודא שהמקור המקורי של הסקירה הוא Google.

ממליץ בחום על אושר העורך דין

ליווה אותי במקצועיות ובנועם ברכישת הדירה

Gal Yazdi גל יזדי

2022-03-18

Trustindex מוודא שהמקור המקורי של הסקירה הוא Google.

אושר ליווה אותנו בתהליך של קניית הדירה הראשונה שלנו.

לא היה לנו ידע רב בנושא לפני כן, ואושר היה נעים, סבלני ומקצועי מאוד והסביר שלב אחרי שלב מה הולך לקרות עד סוף התהליך.

ממליצים בחום!

Danielle Weizman

2022-03-08

Trustindex מוודא שהמקור המקורי של הסקירה הוא Google.

Couldn’t ask for any better advice than Osher. Very experienced, explains everything from top to bottom and guides you through step by step. I highly recommend!! 🤩🤩🤩

יובל זינר

2022-02-25

Trustindex מוודא שהמקור המקורי של הסקירה הוא Google.

עו"ד אושר אלקיים ליווה אותי בתהליך של קבלת זכאות ורכישת דירה במחיר למשתכן - הסביר כל שלב בצורה מקצועית מאוד וסייע בכל שאלה גם לאחר הפגישה! ממליץ בחום!

אורן נזרי

2022-02-15

Trustindex מוודא שהמקור המקורי של הסקירה הוא Google.

עו"ד אושר אלקיים ליווה אותי ברכישת דירה להשקעה בקריית גת.

הוא היה זמין לכל השאלות שיש לי בכל שעה, ונתן לי ראש שקט לאורך כל הדרך - במשא ומתן הוא הסביר הכל עד לפרטים הקטנים ביותר, את המשכנתא הוא תיקתק והוא אפילו דואג לי להסכם שכירות ובדיקת השוכרים בדירה.

גם המחיר היה מעולה ביחס לשירות!

ממליץ לכל מי שחושב לקנות או למכור דירה לשכור את שירותיו!!!!

בטוחות ובטחונות להסכם שכירות

בטוחות ובטחונות להסכם שכירות