חוזה שכירות: מאמר מומלץ למשכיר ולשוכר!

מדריך זה נועד כדי לתת מידע, ידע וכלים לכל מי שמעוניין לדעת הכל על הסכמי שכירות, החל מההיבטים המשפטיים וכלה בהיבטים האישיים והכלכליים, ומכיל הוראות של חוזה שכירות לדוגמא לשימוש הציבור.

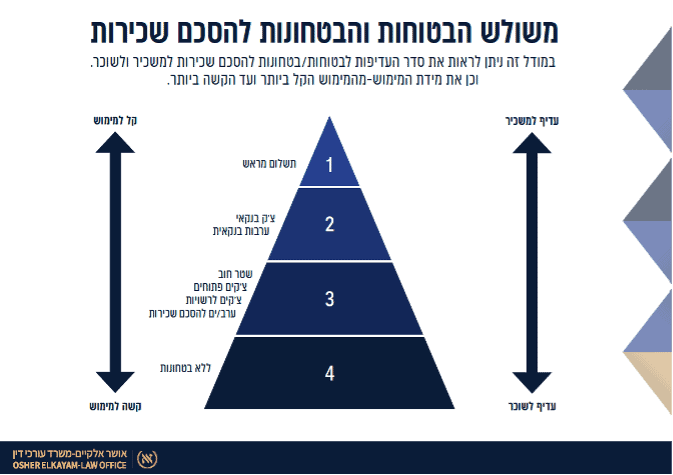

ועתה נציג את מודל הבטחונות להסכם שכירות:

משולש הביטחונות להסכם שכירות

עוד קובע החוק כי המשכיר להשיב את הערובה או יתרתה בהתאם להוראות הסכם השכירות לא יאוחר משישים ימים מתום מועד השכירות ובלבד והאדירה הושבה לרשותו של המשכיר ובנפרד ראו כל חובות השוכר כלפי המשכיר.

וחשוב לציין כי מדובר במאוחר מבין השתיים קרי אם שולמו החובות לאחר 6 חודשים הרי שניתן להחזיק את הערובה לתקופה של 8 חודשים.

האם ניתן לעקוף את הוראות החוק השכירות והשאילה

חלק מהוראות חוק השכירות והשאילה מהוות סעיפים קוגנטיים – כלומר חוק כופה שחל על אף ההסכם, ולכן לא ניתן להתנות או לציין אחרת בהסכם שבין משכיר לשוכר, אך אין הדבר רלנווטי לכל הוראות החוק.

זאת אומרת כי גם אם הצדדים חתמו על הסכם שכירות של קובע הוראות שונות מאשר החוק, למשל בטוחה אשר עולה לסוחר הוצאה כספית העולה על הגובה הקבוע בחוק, הרי שהדבר מהווה עבירה על החוק ועלול להוביל לתביעה מצד השוכר כלפי המשכיר.

כך למשל – אם המשכיר צירף הוראה לפיה הוא רשאי לסיים את ההסכם מכל סיבה שהיא תוך מספר חודשים, הרי שלשוכר תוקנה זכות דומה, לתקופה של הודעה מוקדמת של חודשיים.

חשוב לציין כי אם נחתם הסכם השכירות ויש בו הוראות אשר נוגדות את חוק השכירות והשאילה, עדיין המשכיר ינסה לממש את ההוראות באמצעות עורך דינו. לכן, במקרים כאלה, מומלץ לפנות לעורך דין מטעמכם כדי לנסות ולטרפד את קיום ההוראות הבלתי חוקיות בהסכם השכירות.

ערבוב בין בטוחות בהתאם להוראות חוק השכירות והשאילה

תשומת לב כי החוק קובע כי הבטוחות אשר יחול לגביהם החוק הן כאלו אשר כרוכות בהוצאת כספית מצד השוכר.

כלומר, אם אתם תבקשו בטוחה מסוג פיקדון שכירות במזומן הוא צ'ק בנקאי בגובה של 3 חודשים, הרי שלא תוכלו לגבות בטוחה אחרת אשר עולה כסף לשוכר.

יחד עם זאת החוק מאפשר בצורה ברורה ערבוב בין בטוחות וביטחונות להסכם שכירות אשר יסייעו למשכיר בעת מימוש החוב של השוכר כלפיו.

כך למשל ניתן למנות את בטוחות והביטחונות יצוינו בפרק שתיים לעיל מאשר כאלה שמקיימות את הוראות החוק, כלומר ניתן לדרוש צ'קים לתשלומים שוטפים, ערבים וכו' – ודברים אלה מומלצים ונכונים בכל הסכם שכירות.

עוד ניתן לקבוע כי שילוב בין כל אחת מן הבטוחות אשר כרוכות בהוצאה כספית יחד עם בטוחות אחרות אשר אינן כרוכות בהוצאה כספית – הרי שהיא חוקית.

אם ניקח לדוגמא שטר חוב, ערבות, או ערבים – הרי שניתן להשתמש בכולם או חלקם יחד עם הבטוחות או הבטחונות אשר כרוכות בהוצאה כספית.

בטוחות ובטחונות להסכם שכירות

בטוחות ובטחונות להסכם שכירות

צ'ק בנקאי / שיק בנקאי להסכם שכירות – איך מוציאים ולמה משמש בהסכם שכירות?

מבקשים מכם צ'ק בנקאי / שיק בנקאי להסכם שכירות? במדריך הזה תלמדו איך מוציאים, איך הוא נראה ואיך שומרים על עצמכם

ערבות בנקאית להסכם שכירות – מידע עדכני ל-2024

עומדים בפני חתימה על הסכם שכירות? מבקשים מכם ערבות בנקאית? במאמר זה תקראו כל מה שחייב לדעת על ערבות בנקאית להסכם שכירות בשנת 2022.

כתב ערבות לשכירות כולל נוסח להורדה – לקרוא לפני שחותמים

עומדים לחתום כערב להסכם שכירות? ביקשו ממכם לחתום על כתב ערבות להסכם שכירות? מומלץ לקרוא את המאמר הזה לפני שחותמים על הסכם שכירות!

שטר חוב – מאמר משפטי עם PDF שטר חוב שכירות להורדה!

עומדים בפני חתימת הסכם שכירות? מבקשים מכם שטר חוב? במאמר זה תגלו כל מה שחייב לדעת לפני שחותמים!

צ'קים לתשלומים שוטפים (חשמל, מים, גז, ארנונה ועד בית) בהסכם שכירות

עומדים לחתום על הסכם שכירות ומבקשים מכם צ'קים לחשבונות בדירה? חשוב שתקראו מה מותר ואסור לפני שחותמים.

עורך דין חוזה שכירות – מומלץ!

עורך דין לחוזה שכירות, משרד עורכי דין אושר אלקיים, ליווה מאות משכירים ושוכרים בחתימה על הסכמי שכירות לדירות, חנויות, משרדים, נכסים מסחריים ונכסים נוספים ברחבי המדינה. משרדנו מעניק את השירות המשפטי האיכותי והנגיש בישראל לקהל לקוחותינו, ויודע לעשות זאת בזמינות מיידית, ובמחירים נוחים לכל לקוח.